{kind=link}

24 février 2007

Prospective : La Monétique à l'horizon 2015, cas avec Mactor

Voici la synthèse rapide d'un cas de réelle prospective (sans galvauder le terme avec donc des méthodes et des outils) dont j'ai eu à traiter il y a quelque temps déjà et dont voici les éléments clés.

La démarche est collaborative "in real life" dans le cas présent sous forme de Workshop de réflexion, la moulinette logicielle "Mactorienne" Mactor est un logicielle conçut sous l'égide du Lipsor) n'est qu'un support de projection et de représentation, bref sans l'humain tout cela ne sert à rien.

Ce cas de prospective, sous sa forme complète à pris plusieurs semaines et donné lieu à un rapport détaillé agrémenté d'un certain nombre de graphes et matrices brutes ou calculées des acteurs (positions, relations, influence/dépendance...). L'idée de cette synthèse est de comprendre la démarche suivie et les conclusions que j'en ai tiré.

Pour voir "loin large et profond" selon Gaston Berger (précurseur de l'école française de la prospective et inventeur du terme prospective) le travail en cellule de réflexion et selon un mode collaboratif, interactif jusqu'à convergence des points de vue a été réalisé dans le cas présent.

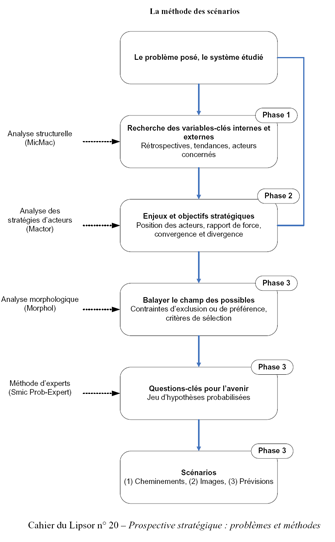

Il s'agissait d'analyser les stratégies d'acteurs qui correspondent à l'une des phases (phase 2 dans le tableau ci-dessous) de la Méthode des Scénarios, la stratégie des acteurs n'est qu'une étape dans la démarche prospective :

LA SYNTHESE

A - PROBLEMATIQUE ET DEMARCHE

B - LA BASE DE CONNAISSANCE

C- LES RESULTATS MACTOR

D- CONCLUSION ET PERSPECTIVES

E - REMARQUES SUR MACTOR

F - GLOSSAIRE

A - PROBLEMATIQUE ET DEMARCHE

Fort de ses prérogatives et d'un certains nombre d'atouts (carte a puces...) la monétique française a su prospérer et s'affirmer auprès des utilisateurs comme instrument de transaction désormais banalisé. L'ouverture économique dans une Europe en phase progressive de libéralisation bancaire pose le problème du comportement des acteurs français

(GIE Carte Bancaire notamment) face à cette nouvelle donne.

On constate que les acteurs bancaires français entretiennent le bouclage du système aux nouveaux entrants potentiels (étrangers...) instaurant des barrières non tarifaires (interdiction du co-branding, tarifications discriminatoires...).

La démarche que j'ai suivie dans le cadre des "Ateliers de prospective" sous l'égide de Michel Godet a donc été de :

- construire la base de connaissance dans le cadre de la méthode des scénarios

-

- audit de l'existant (Acteurs en présence, enjeux et objectifs stratégiques, carte des positions et des relations)

- représentations et synthèse via l'aide à la réflexion et à l'interprétation que constitue le logiciel Mactor

-

- envisager les évolutions, les attitudes face à l'avenir et les questions clés qu'elles posent.

B - LA BASE DE CONNAISSANCE

B.1 • La Monétique : De la carte de paiement classique à la carte de vie citoyenne

Définition : il s'agit de s'entendre sur les termes employés

Monétique (Larousse) : « Ensemble des dispositifs utilisant l'informatique et l'électronique dans les

transactions ».

• Système de paiements électroniques (Conseil Economique et Social) :

« Ensemble des techniques informatiques, magnétiques, électroniques et télématiques permettant

l'échange de fonds sans support papier et impliquant une relation tripartite (entre les banques, les

commerçants et les consommateurs) ».

B.2 • Impact sur les frontières du système étudié

Au regard de cette définition le mot transaction a induit spontanément dans l'esprit des membres du Workshop, le mot « financière » mais on pourrait arguer qu'une transaction peut se définir comme une séquence d'instructions incluant : la lecture, le transport et l'écriture de données dans un support informatique (base de données dans le cas présent). La transaction n'est donc pas exclusive du seul domaine financier et peut être relationnelle (échange mutuel d'informations entre des agents (émetteurs - récepteurs / transformateurs intermédiaires éventuellement - récepteur final).

Partant de cette extension de définition, une palette d'acteurs peut à priori être intégrée dans notre étude. En effet nos investigations documentaires nous ont fait réaliser que selon les sources d'informations, les composantes du système monétique pouvaient recouvrir divers sous-domaines spécifiques qui, dés lors que les données sont numériques, dématèrialisées, le champ des applications et des acteurs à intégrer au jeu devient plus vaste.

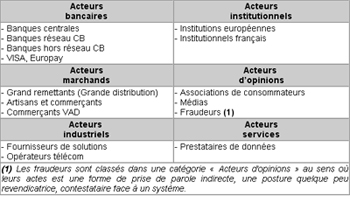

► Typologie des acteurs et supports intégrables au système monétique tableau 1)

B.3 - Les approches possibles

► Première approche : Acteurs « Brick and Mortar » (cf. tableau 1)

La plus classique , la monétique englobe tous les systèmes et supports afférents (informatique , télécom/réseau, hardware/Software, supports de paiements électroniques permettant de réaliser des transactions entre plusieurs parties :

- Un Emetteur , un Récepteur (porteur de la carte et destinataire du paiement tel le commerçant ou vendeur...)

- La Banque du débiteur et celle du créditeur

- Des Intermédiaires et des Instances de régulation (type GIE, Visa, organismes certificateurs)

- Les Acteurs techniques, fournisseurs de solutions (Terminaux de paiements , logiciels) et opérateurs de transmission (réseaux...)

► Seconde approche : Acteur « Click and Mortar » (cf. tableau 1)

Compte tenu du caractère dématérialisé et virtuel des données échangées dans le cadre d’une transaction, la Monétique ne se réduit donc pas dans cette optique au seul rectangle de plastique que constitue la carte bancaire, on intègre donc dans le système Internet comme support et catalyseur. Les banques existantes du monde reél (brick and Mortar) sont désormais présentes dans le virtuel et deviennent Click and Mortar.

► Troisiéme approche : « Pure Player » (cf. tableau 1)

D’autres acteurs bancaires (Banque Direct, Eggs...) sont des « pures players » et n’ont aucune existence physique, accessible aux consommateurs, leur champ d’exercice est totalement virtuel ainsi que les supports transactionnels qu’ils proposent.

B.4 - Parti pris

Au final c’est le support monétique purement transactionnel qui a été le pivot du choix des acteurs, seuls les moyens de paiements à vocation de transactions financières stricto sensu émis par les banques, ont été retenus.

Les cartes privatives des enseignes de distribution avaient notamment fait débat quand à leur intégration dans le champ de notre étude.

La complexité induite par l’introduction de l’ensemble des acteurs et supports mentionnés dans le tableau 1 aurait amputée le temps imparti au projet (recherche et compréhension de chaque filière « métiers » et relations inter-acteurs...).

B.5 - Les Acteurs identifiés et retenus du système monétique

Au début de notre réflexion 39 acteurs de la monétique sont identifiés, devant cette inflation (cf. tableau 1) nous n’en retenons que 15 par aggrégation, qui peuvent se répartir en 6 segments peu ou prou homogènes au sein d’un même groupe :

►Les acteurs flous et les vraies fausses distorsions

Ce sont des acteurs mal identifiés par méconnaissance et résultant :

- d’un manque d’expertise sur la réalité de leur importance :

- ont-ils une réelle capacité d’actions motrices ou de nuisance ? (cf. Associations, Fraudeurs)

- sont-ils de simples catalyseurs, sorte de « fluidifiants» dans le jeu et sur le marché sans actions réelles ?

- l’importance qui leur est accordée n’est-elle pas simplement proportionnelle à leur prise de parole via la caisse de résonance que sont les médias par exemple (cf. Associations)

- de l’inexistence ou la non accessibilité des données ou d’études les concernant (cf. Fraudeurs)

Il peut exister une certaine myopie quant à l’importance accordée :

- Aux associations de consommateurs

Le réflexe d’aggrégation d’acteurs aux intérêts communs (cas des Fournisseurs de solutions de paiement, des Opérateurs de télécommunications) nous a fait réunir sous la même entité, les associations de consommateurs comme organisation portes - paroles des consommateurs et les consommateurs eux-mêmes.

Le lien direct et linéaire qui ferait des associations de consommateurs une émanation légitime et représentative des consommateurs est plus que discutable (cf. jeux de pouvoir et d’intérêt « intra-organisationnels »...)

- Aux Fraudeurs

Là encore cet acteur n’est pas clairement identifié car faiblement identifiable, la diversité de prétendants à ce statut étant assez large. Parmi les fraudeurs les aspirations varient :

- entre celui qui tente par tous moyens informatiques de subtiliser, détourner une transaction financière à son profit.

- celui qui par jeux, goût du challenge souhaite simplement se frotter à un système informatique (casser des codes, répérer des failles,...) sans intention d’en exploiter et d’en tirer les profits.

- Le citoyen lambda, curieux qui va essayer de « bidouiller » à partir d’informations glanées sur internet et portant sur la sécurité et le piratage.

Le fraudeur est donc une catégorie « valise » dans laquelle on peu ranger une large palette de profils.

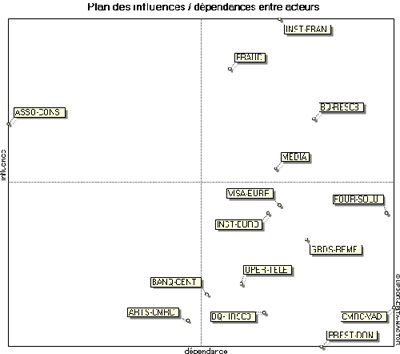

Exemple de Plan des Influences / Dépendances entre acteurs

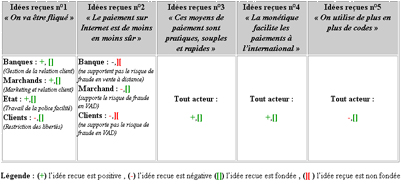

B.6 - La chasse aux idées reçues

Entre le fantasme, la rumeur "le même" à propos d'un sujet il n'est pas rare d'avoir à faire le tri, nous en avons retenu les principales :

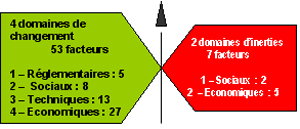

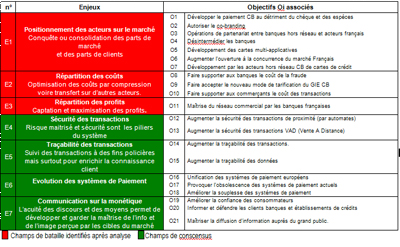

B.8 – Enjeux, objectifs et champs de bataille: 7 enjeux, 21 objectifs, 3 réels champs de bataille

A l’instar de la définition des acteurs on perçoit bien la difficulté de déterminer les objectifs réels des acteurs et l’intérêt de la présence de vrais experts ou praticiens dans un atelier réel.

En effet au delà des recherches documentaires (prisme synthétique et déformant de la réalité) la parole d’un expert du domaine (d’où l’intérêt des interviews, non réalisées dans le cas traité) permettrait de saisir la réalité plus souterraine des acteurs et de leurs objectifs.

Exemple de matrice Acteur x Objectifs

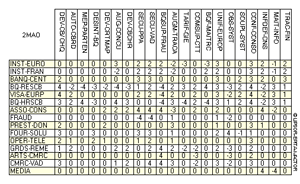

C1 - Les relations inter – acteurs : Influence et dépendance (Matrice MIDI dans le jargon Mactor)

En faisant abstraction des « Associations de consommateurs » (acteurs dominants dans notre jeu, ils le sont plus dans l’imaginaire collectif que dans les faits, ils biaisent le jeu ) et des fraudeurs (très influents dans le jeu sans réel prise directe sur la réalité) ce sont les Institutionnels français qui dominent, ils sont les régulateurs du jeu.

Les banques en réseau CB sont des acteurs « relais - dominants » si on peut dire, eu égard à l’ensemble des autres acteurs de la filière monétique (« dominés ») qui jouent entre eux ou face aux banques le rôle de fournisseur (solutions informatiques, ...) ou de client (commercants distributeurs ou VAD).

Enfin des acteurs « électrons libres » ou « exclus » (Prestataires données, Médias, Artisans Commercants) ont peu de poids et de prise sur le jeu.

C2 – mobilisation, convergences et divergences, ambivalences

La mobilisation des acteurs, les convergences et divergences des acteurs eu égard aux objectifs orientent le jeu vers plusieurs constats :

- les acteurs (bancaires notamment) se mobilisent sur des objectifs généraux qui ne mettent pas fondamentalement en cause leur marché, leur structure, leur rente (Traçabilité, Maîtrise de l’information, Unification des systèmes européens, Information et confiance des consommateurs)

- A fortiori dés que l'on s'attaque à des objectifs structurels susceptibles de les remettre en cause ces acteurs sont déjà moins mobilisés (partenariats, désintermédiation, tarifs GIE, obsolescence des moyens de paiement), les balances des rapports des rapports de force nous confirment la position soit solitaire des banques réseau CB sur ces objectifs soit en duo avec les Institutions Françaises (Maîtrise du réseau commercial, augmenter la concurrence notamment).

D - CONCLUSIONS ET PERSPECTIVES

D1 – Une dynamique en gestation

-Les positions « pré-explosives » des Banques Hors réseau (Nouveaux entrants français ou étrangers rappelons le) impatientes de passer à l’offensive ainsi que la pression « autoritaire » et montante des Institutions Européennes qui vont forcer la libéralisation bancaire, risquent de bouleverser la donne.

-La saturation du marché « cartes bancaires classiques, conjuguée à l’ancrage dans les habitudes des paiements virtuels ainsi que le développement de cartes privatives par la grande distribution (potentiellement « co-brandables » avec des organismes bancaires) va contraindre les acteurs bancaires français à trouver de nouveaux relais de croissance.

D2 – Face à ces défis quelles attitudes face à l’avenir ?

►Les banques réseau CB : opter pour la passivité ou la réactivité c’est prendre le risque que la concurrence française ou

étrangère préempte rapidement une part du gateau avec des offres, des tarifs, novateurs et différenciateurs.

Enfin, imposer des barrières non tarifaires et se cacher derriére les institutions n’est-ce pas lâche et anti-concurentiel ?

N’ont - elles pas intérêt à s’allier, en intégrant dans leur « filière » ces nouveaux entrants pour mieux les contrôler ?

►Les institutions Françaises : vont - elles continuer à soutenir le protectionisme de l’oligopole bancaire franco-francais,

qui devient progressivement illégitime eu égard aux lois du marché européens.

►Les banques hors réseau : probablement parmi les plus pro-actifs, elles peuvent se spécialiser sur des niches de services transactionnels, des supports monétiques (virtuels) ou des clientèles spécifiques non couvertes par les banques. Structures souples et lègères ou filiales de groupes commercialement aggressifs, ces nouveaux entrants risquent de cannibaliser les clients et les services des banques françaises "installées". Inversement certains pourraient s’adosser aux banques en réseau en France pour profiter des réseaux d’agences existantes.

►Les commerçants : forts des clientèles qu’ils touchent en grande distribution, ils ont tout loisir de capter un vivier de clients « connus et reconnus » (cf. données de profils carte privatives...) sur des offres « para - bancaires » utilisant la monétique et d’être des concurrents des banques en réseau.

►Les commerçants vente à distance (VAD) : les transactions virtuelles et leurs capacités de ciblage de clientèles

extrêmement fines va leur permettre toutes les audaces (partenariats avec nouveaux entrants, prestataires de données...)

►Les fournisseurs de solutions et Opérateurs de télecommunications : maitrisant la sécurité et le transport des données informatiques liées à la monétique, nombre d’alliances sont possibles avec les nouveaux entrants, la grande distribution, la VAD, les prestataires de données à finalité marketing (données de profils et d’habitudes d’achats...) L’innovation étant moteur de croissance ils peuvent élargir les solutions de paiements (téléphonie mobile, autres terminaux, cartes multi-applicatives).

►Les prestataires de données : La donnée, dés lors qu’elle est numérique, est susceptible d’être présente partout et donc récupérable, valorisable (crm et datamining) vendable, toutes les alliances sont possibles pour la « connaissance client » des marchands et des banques (la donnée client comme nerf de la guerre commerciale)

►Les nouveaux entrants potentiels : Acteurs impliqués dans la carte muli-applicative (transactions, accès, transports, parking, etc (à suivre...) qui pourraient vouloir s’impliquer dans la filière.

►Les associations de consommateurs : On peut imaginer à terme qu’elles puissent agir réellement à l’échelle européenne (vers des confédérations de consommateurs véritables lobbies européens dans un marché libre et ouvert ?).

E - REMARQUES SUR MACTOR

Le logiciel n’étant qu’un outil de lecture et d’aide à la compréhension, c’est bien la complémentarité entre l’outil et la réflexion, l’échange entre membre du Workshop qui présidant à son utilisation, est puissant. En effet au fur et à mesure que la réflexion se développe le modéle s’ajuste pour donner au final des résultats (issus d’itération et d’allers – retours correctifs) relativement cohérents pour la majorité des acteurs mais le logiciel n’est qu’une représentation à linstant T d’une réalité construite, modélisée.

►Les contraintes et risques du logiciel Mactor

- Opter pour des acteurs suffisamment identifiés dans la réalités de leur actes (éviter les acteurs trop neutres ou flous du type « Associations de consommateurs » sauf si impact réel affirmé)

- Choisir des objectifs clairs, tranchés, discriminants (éviter les objectifs trop vagues et peu opérationnels)

Faire abstraction de ces deux contraintes c’est nous semble t-il prendre le risque :

- de délivrer des informations assez intuitives voire banales sur les consensus, les champs de bataille, les alliances...

►Détecter et révéler les mouvements souterrains, les acteurs sous - marins

Un des nombreux intérêts de la méthode est de répérer et de travailler sur les données inattendues voire aberrantes à

priori, qui s’alimentent de la réflexion du groupe et l’alimente en retour, il s’agit donc de répérer les acteurs embryonnaires, les tendances en germes...peu visible à première vue.

L’exemple des opérateurs bancaires virtuels est à cet égard intéressant, car si même certains ont échoué (cf Eggs) et que l’explosion de la bulle Internet (de la bulle à la baudruche !) a calmé les offensives de certains (offres virtuelles diversifiés , tarifs cassés...) ces acteurs pourraient bien revenir en force ultèrieurement et surprendre à nouveau les poids lourds « physiques » du marché (les grandes banques)

La démocratisation d’internet, l’usage croissant et de plus en plus intégré par les consommateurs du support Web pour effectuer des transactions, la normalisation et la stabilisation progressive des « business models » sur le Net, vont faire de ce support virtuel un « système transactionnel » complètement banal à terme.

►Des possibilités de simulation et réflexion « inter – actives », riches et fécondes

La démarche est une co-production alliant réflexion et Mactor, elle est systèmique (Input , traitement, output, rétro-action) et heuristique (essais, tatonnements), modifier une entrée peut modifier l’ensemble du système, la richesse est immense.

F - Glossaire (source Marc Mouesli)

- Acteur

caractérisé par sa marge de liberté par rapport aux autres acteurs, ses atouts (moyens et avantages qui lui permettent d’élargir sa marge de liberté) et les contraintes auxquelles il doit se plier

- Enjeu :

élément du système que les acteurs cherchent à maîtriser parce qu’il peut leur faire gagner ou perdre du pouvoir, de l’argent…

- Champ de bataille

enjeu stratégique sur lequel des acteurs vont s’affronter en s’alliant éventuellement avec d’autres.

Comporte souvent plusieurs thèmes donnant lieu à jeu d’acteurs

- Objectif associé

Certains objectifs sont communs à plusieurs acteurs

- Convergences / divergences

Deux acteurs peuvent avoir la même position sur un objectif : ils sont tous deux d’accord avec cet objectif, ou lui sont tous deux opposés. Ils sont alors en convergence, et peuvent envisager une alliance.

Lorsque l’un est en accord avec un objectif et que l’autre y est opposé, ils sont en divergence. Il y a entre eux un risque de conflit.

- Rapports de force

Résultante des contraintes et moyens d’action des acteurs les uns par rapport aux autres

- Questions clés pour l’avenir

Denis Failly

22:50 Écrit par Denis Henri Failly dans Prospective | Lien permanent | Commentaires (0) | Tags : denis failly, mactor, prospective, monétique |  |

|  Facebook | |

Facebook | |  |

|  Imprimer | |

Imprimer | |

23 février 2007

La Soirée Mikonos

Diner fin janvier 2007 entre acteurs du Web 2.0, Marketers et parfois amis, sur l'invitation de Yann Gourvennec

Le théme de reflexion de la soirée Mikonos (Mise en Commun de Notre Savoir) fin Janvier était la participation et la coopération avec la présentation du récent livre de Thierry Maillet (Génération Participation) et celui une intervention sur les Wikis de Jérôme Delacroix ( Les Wikis) que j'ai eu le plaisir d'interviewer.

Un débat bien animé s'il en est, suivi les deux interventions

22:30 Écrit par Denis Henri Failly dans Marketing | Lien permanent | Commentaires (0) | Tags : miconos, denis failly, thierry maillet, françois laurent | | Facebook | | | Imprimer | |

18 février 2007

Ma rencontre avec Jacques Attali

PlanetFinance est l'association internationale qu'il a crée en 1998 et qui est spécialisée dans le microcrédit.

17:25 Écrit par Denis Henri Failly dans Prospective | Lien permanent | Commentaires (0) | Tags : Attali, Denis Failly, une brève histoire de l'avenir | | Facebook | | | Imprimer | |

17 février 2007

F-list, le meilleur de la blogosphère française

F-list, le meilleur de la blogosphère française

Depuis quelques jours, une “F-list” circule avec pour ambition de promouvoir la blogosphère française.

Le principe est de :

1• Reprendre l’intégralité de la liste de liens de la “F-List” telle qu’elle figure là où vous la découvrez.

2• Ajouter en début de liste le blog qui vous a permis de récupérer la F-List (en l'occurrence : WebNews).

3• Ajouter les blogs que vous lisez régulièrement.

4• Poster sur votre blog.

Carnets de nuit, Voxinablog, Bertrand Duperrin, Jérôme Bouteiller, onesque , ramirou , bizfriz , 2RO Le bisounours Parisien BozarBlog Le blog de Xavier MisterDanilo BlastBlog Embruns N’ayez pas peur E-conomy Vinvin Entertainment Le Peuple des connecteurs AccessOWeb Le weblog de bleebot BingBlog Business Garden Chauffeur De Buzz CoopLOG Echos du Net FrenchStudioBlog Outils Froids IClectic Media-Tech ZorGloob Ecoms Ga Bu Zo Loic Lemeur Patrick Amiel Adeline

Denis Failly Epistémo Marketing Julie Calmier La vie en Pro de Julio Corinne Dangas Raphael Gilmas Bloc Note de Bertrand Duperrin Presse Citron RMen’s blog NextModernity Altaïde (Jacques Froissant) Et si l’on parlait Marketing (Henri Kaufman) MyDataNews Marketing et Innovation Coopératique Fred Cavazza ActuIntelligence Social Computing William Peres Jean-Marie Le Ray, K-Blog (Hervé Kabla), le blog de groupe reflect, The flying Monkey Circus, Carnet Intranet, B-R-ENT, PR Land, Voxinablog, e-manuel, Christophe Ginisty, Mry, Charles Liebert, Pomme-Phone, Mopsos, Sylvie le Bars, Asynchronous Knowledge Worker , Vincent Maurin, Geoffroi Garon, RU3, Hervé Bommelaer, JC Capelli, Codorblog , AOL, Priscilla, PetitDeviendraGrand, Thierry Bezier, 2803, French2.0, Olivier Douard, Abondance, Sebastien Billard, Miss Tics, Standblog Tristan Nitot, Imazine, Pierre Chappaz, Sylvain Briant, Eco Echos, Adam Kesher, Mythologie(s), Imagine 2012, L'atelier de Céleste, l'Art de NoArt, Activart, Politic'show, Pluralisme.org et j'ajoute De blignières, Marketing Interactif, Jeremie Berrebi , Ed'n'blog, le blog it up d'Andry et Fubiz

A faire suivre

16:20 Écrit par Denis Henri Failly dans Prospective | Lien permanent | Commentaires (0) | Tags : Flist, denis failly | | Facebook | | | Imprimer | |